中國成功守住底線、全年發展目標可期

突如其來的新冠肺炎疫情,對2020年中國宏觀經濟運行產生了劇烈沖擊,但中國在1季度有效控制住疫情并成功守住經濟增長底線,為全年經濟社會的健康發展奠定了有利基礎。從1月20日啟動疫情防控,至2月19日確診病例存量由升轉降,到3月19日全國本土新增確診病例“清零”,中國在1個月內迎來疫情發展的拐點,在2個月內取得疫情防控的決定性勝利,將疫情對中國經濟的正面沖擊“鎖定”在1季度(集中在1月下旬至3月上旬),從而為全年經濟增長和社會穩定奠定了堅實基礎。在此背景下,中國1季度 GDP負增長6.8%,城鎮調查失業率維持在6.0%左右,物價和金融市場穩定,復工復產有序推進,經濟社會秩序恢復運行,守住了底線、成之惟艱。更重要的是,中國迅速戰勝疫情使得企業停工停產不超過3個月,這意味著絕大多數穩健經營的企業能夠度過“寒冬”,而不會出現大規模破產倒閉,疫情過后能夠很快恢復經濟生產能力,中長期潛在經濟增速得以保持。

盡管1季度中國經濟供給和需求兩方面均受到嚴重沖擊,導致經濟出現較大幅度的負增長,但2季度進入常態化疫情防控階段以來,疫情對供給面的沖擊得到較快修復,對需求面的影響也明顯緩和。在沒有疫情二次爆發的前提下,中國經濟的修復只是時間問題,3季度有望恢復至正常增長水平。

(1)供給面受疫情沖擊相對較小,生產恢復極快。從供給面來看,雖然疫情對1-2月份工業生產形成嚴重沖擊,但是隨著疫情防控迅速取得勝利,3月中下旬起復工復產全面推進,3月份工業生產水平迅速反彈至接近去年同期水平,4月份基本恢復至正常增長水平。具體來看,1-5月份規模以上工業增加值同比增速分別為-4.3%、-25.9%、-1.1%、3.9%、4.4%,呈現強勁的復蘇態勢。不過,從累計角度來看,要完全填補疫情期間損失仍需一定時間,前5個月規模以上工業增加值同比負增長2.8%,預計未來兩個月內有望轉正。

從服務業來看,由于聚集性、接觸性行業對疫情敏感,住宿和餐飲業、批發和零售業等部分行業受沖擊較為嚴重且恢復速度緩慢,拖累服務業總體恢復節奏。5月份,服務業生產指數增速實現由負轉正,當月同比小幅增長1.0%;前5個月累計同比負增長7.7%,預計3季度有望轉正。

3月以來,生產者市場預期持續改善。無論是制造業生產經營活動預期,還是非制造業業務活動預期,3月以來都呈現出強勁回升的態勢,穩居50%的榮枯臨界線以上,5月份更是創下歷史新高。其中,制造業和非制造業分別達到57.9%和63.9%,較4月份回升3.9和3.8個百分點;在非制造業中,服務業和建筑業分別達到63.2%和67.5%,較4月份回升4.0和2.1個百分點。

(2)需求面受疫情沖擊相對較大、恢復較慢。從需求面來看,疫情沖擊下,消費受到嚴重且持續的影響,服務性消費和社會消費品零售總額均出現嚴重收縮。1季度社會消費品零售總額實際同比負增長22%(全國居民人均消費支出實際同比負增長12.5%,從統計口徑和行業范圍來看,更為準確客觀地反映居民消費的情況,但頻率較低)。進入2季度以來,消費出現較大幅度的反彈,但同比增速仍未走出負值區間,5月份社會消費品零售總額實際同比負增長3.7%,1-5月份累計實際同比負增長15.9%。從社會生產和經濟循環的角度看,終端消費需求不足,已經成為企業復工達產和擴大再生產投資的最大制約因素。

從投資需求看,疫情沖擊下,固定資產投資在1-2月份出現嚴重收縮,3月份起開始穩步回升,恢復速度慢于生產但快于消費。1-5月份,固定資產投資累計同比負增長6.3%,跌幅較1季度縮小9.8個百分點;其中,房地產投資與去年同期基本持平,累計小幅負增長0.3%,而且3-5月份當月同比分別增長1.1%、7.0%、8.1%,對穩定總投資起到了較大支撐作用;同時,基建投資也開始逐漸發力,1-5月份累計同比負增長3.3%,跌幅較1季度大幅縮小13.1個百分點。但值得關注的是,制造業投資受到沖擊最大,1-5月份累計同比負增長14.8%,多數細分行業累計跌幅仍在20%左右,是目前總體投資下滑的主要拖累因素。

利用經過“季調”的環比數據,構建消費和投資的定基指數,可以更為清楚地看到疫情沖擊對消費和投資水平的影響以及復蘇進展。相比之下,疫情對投資的直接沖擊較大,但回升速度較快,按照目前復蘇趨勢,可以較快“收復失地”;疫情對消費的直接沖擊相對較小,但回升速度緩慢,預計較晚“收復失地”。

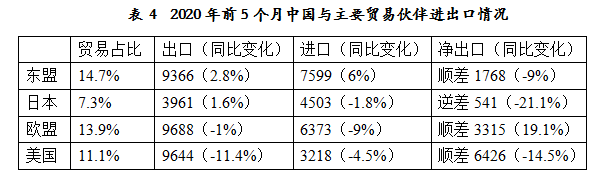

(3)疫情沖擊下,外貿經受住了嚴峻考驗,積極信號增多。前5個月,以美元(人民幣)計價,中國出口同比下降7.7%(4.7%),較1季度跌幅收窄5.6(6.7)個百分點;進口同比下降8.2%(5.2%),較1季度跌幅擴大5.3(4.5)個百分點;貿易順差1214億美元(8598億元),同比下降4.5%(1.3%)。其中,2季度出口增長較1季度顯著改善,貿易盈余持續擴大,對當季GDP增長的貢獻預計由1季度的負向拖累1個百分點轉為正向拉動超過1個百分點。具體來看,以人民幣計價,1季度出口負增長11.4%,貿易盈余978億元,同比負增長81%,相比之下,4月和5月出口同比分別為正增長8.1%和1.4%,貿易盈余分別達到3181和4428億元,兩月合計較去年同期增長109%。

近期中國出口改善主要由以下三方面因素驅動:一是前期積壓的出口訂單在企業復工復產后趕工交付,這方面因素隨著新訂單的減少可能面臨短期下行壓力,但隨著3季度歐美經濟重啟“補庫存”有望逐步恢復;二是疫情引致的防疫物資、線上辦公用品等出口的持續高速增長,這方面因素在全球疫情好轉之前預計還將持續一段時期;三是近年來中國貿易多元化以及減稅降費和營商環境改善等多項穩外貿舉措在疫情沖擊下起到了有力支撐作用,這方面因素全年都將持續。因此,下半年中國出口仍有一定支撐:其一,中國供應鏈較早恢復運轉,占據一定先機;其二,中國四大貿易伙伴中,東盟、日本已經基本從疫情中恢復,歐盟、美國也即將重啟經濟;其三,民營企業具有彈性和韌性,前5個月進出口增長1.8%(出口微降0.1%,進口增長5.4%),貿易比重較去年同期提高2.9個百分點。

此外,外資的變化并沒有證實去中國化的擔憂!盡管受疫情影響,我國外商直接投資出現一定下滑,但近期出現積極信號。1-4月份,中國實際使用外商直接投資額413億美元(2866億元人民幣),同比下降8.4%(6.1%),降幅比一季度收窄4.4(4.7)個百分點,其中,4月份實際使用外資101億美元(704億元人民幣),同比增長8.6%(11.8%)。疫情沖擊之下,需要客觀看待全球產業鏈供應鏈重構問題。盡管面臨中長期挑戰,但疫后中國巨大的需求市場、產業鏈供應鏈的完整性和穩定性,是其他國家短期內所難以替代的。特別是中國有效控制住疫情,并出臺一系列穩外資政策,包括加強外資保護、改善營商環境、擴大市場開放,外商投資信心增強,尤其是對中國的高新技術和服務業投資持續擴大。1-4月份,高技術產業實際使用外資同比增長2.7%;其中,信息服務、電子商務服務、專業技術服務同比分別增長46.9%、73.8%和99.6%。此外,“一帶一路”沿線國家、特別是東盟對華投資增多,1-4月份實際投入外資金額同比分別增長7.9%和13%。總之,雖然目前海外疫情形勢嚴峻,未來存在高度不確定性,外貿外資面臨嚴峻挑戰,但是也不必過于悲觀。

(4)供給恢復快于需求推動物價漲幅平穩回落,CPI、非食品CPI和核心CPI持續走低,PPI跌幅再度擴大,內需不足的矛盾較為突出。

年初以來,物價運行平穩回落。隨著供給能力的恢復,CPI漲幅持續下行,從1月份的5.4%,持續回落至5月份的2.4%。其中,食品CPI高位回落,同比漲幅從2月份的21.9%持續下降至4月份的10.6%。值得關注的是,與宏觀經濟周期相對應的價格指數持續下行至低位,5月份非食品CPI同比漲幅降至0.4%,逼近通縮邊緣,較1月份顯著回落1.2個百分點,核心CPI同比漲幅降至1.1%,較1月份回落0.4個百分點,反映消費需求不足的矛盾更加突出。

在CPI下行的同時,工業領域的通縮跡象也進一步顯化。繼PPI漲幅于2019年由正轉負,2020年年初以來跌幅呈現擴大趨勢。5月份,PPI同比負增長3.7%,其中生產資料PPI同比跌幅已擴大至5.1%,連續12個月處于負增長區間,未來可能導致工業經濟復蘇動力不足,形成緊縮壓力。從出現價格下跌行業的數量增長情況來看,已經呈現出與2012年的一輪通縮高度相似的階段性特征。

(5)疫情沖擊下,中國各類金融市場和房地產市場保持穩定,避免了資產負債表緊縮效應。得益于前期金融風險攻堅戰取得階段性勝利,疫情爆發至今,中國各類金融市場保持平穩運行,主要資產價格穩中有升,債務風險得到較好緩釋,信用違約情況較去年同期減少,房地產市場總體平穩。

1、疫情期間,相比各國股市的劇烈波動,特別是3月份美國股市四次熔斷,中國股票市場運行總體平穩。4月以來,美國、歐元區、日本股市在央行資產負債表急劇大幅擴張的政策支撐下企穩回升,而中國股市在沒有央行資產負債表擴張的情況下,依靠經濟的疫后修復力量開始穩步回升。

2、疫情期間,在多數新興市場國家貨幣大幅貶值的背景下,人民幣匯率總體穩定,外匯儲備略有回升。2020年人民幣兌美元匯率從1月份6.9的低點波動上升至5月份的7.1,但相比2016-2019年的大起大落,總體表現平穩。同時,5月份官方外匯儲備為31017億美元,基本恢復至1月份31155億美元的近期高點,與去年同期的31010億美元持平,相比過去3年的走勢穩定。

3、債券市場蓬勃發展,債務違約風險有效緩釋。年初以來,受新冠疫情影響,發行人正常生產經營受阻,短期流動性壓力增加,但是在國家出臺多項抗擊疫情政策的扶持下,有效緩解了發行人面臨的流動性壓力,部分發行人通過與持有人協商展期、發行置換債券等方式緩釋了債券兌付風險,使得違約風險整體仍延續釋放趨緩態勢,截至4月的滾動違約率為0.71%,[ 滾動違約率是以統計時點向前倒推12個月的月初存續的公募債券發行人為樣本(不含此前已違約的發行人),統計該樣本在這12個月內合計新增的違約發行人數量占比。]較2019年有所下降。事實上,過去幾年,在金融市場監管趨嚴、結構性去杠桿的政策作用下,信用風險已經逐漸得到有效緩釋,特別是弱資質企業風險得到釋放,繼2018年違約率增至0.88%的峰值后,2019年回落0.12個百分點至0.76%。

圖21 公募市場發行人年度違約率

從債券市場情況來看,2020年前4個月,隨著監管部門各項融資支持政策逐漸出臺以及違約風險緩釋方式的多樣化,債券市場上發生實質性違約的發行人數量明顯減少,信用風險暴露有所放緩。從具體的違約情況看,今年1-4月共有47支債券發生違約,規模共計529億元,主要由于北大方正破產重整后將近380億元債務提前到期發生違約所致;而在違約發行人方面,前四個月發生違約的發行人共計19家,其中新增違約發行人9家,較去年同期明顯減少。而且今年新增的違約發行人主要為前期業務激進擴張高度依賴于債務融資、但公司治理或管理能力弱的企業,多數發行人在2019年之前信用風險就有所凸顯。

4、疫情沖擊下,房地產市場總體平穩。前5個月,房價環比和同比漲幅趨緩,但總體均未出現負增長的局面,房地產市場依然較為穩健。4、5月份,房價環比漲幅從2、3月份0.0%、0.1%的低點回升至0.4%、0.5%,避免了資產價格下跌的風險。從一線、二線、三線城市的房價走勢看,不同層級城市之間尚未出現明顯的分化趨勢,同比漲幅呈現較為一致的穩中趨緩態勢,5月份同比漲幅分別為2.9%、5.4%、4.8%。從商業性房地產貸款余額的同比增長情況來看,穩中趨緩,仍保持較高增速,且房地產開發貸款余額、購房貸款余額變化趨勢一致,反映供需兩方面未受明顯沖擊,市場短期內保持穩定。2020年1季度,商業性房地產貸款余額、房地產開發貸款余額、購房貸款余額分別較去年底增加17900、6700、10000億元。

執筆人:劉曉光、劉元春、閆衍