二、房地產(chǎn)市場(chǎng)的超級(jí)分化

經(jīng)過疫情之后的當(dāng)前,用分化已經(jīng)不足以形容房地產(chǎn)市場(chǎng)的變化,房地產(chǎn)市場(chǎng)出現(xiàn)了超級(jí)分化的格局。經(jīng)過城鎮(zhèn)住房制度改革后的20年多年發(fā)展,房地產(chǎn)市場(chǎng)的銷售規(guī)模從1998年的1億平方米增長(zhǎng)到2019年的17億平方米,增長(zhǎng)了16倍。在總量增長(zhǎng)的同時(shí),房地產(chǎn)市場(chǎng)出現(xiàn)了分化,企業(yè)市場(chǎng)占有率、融資成本、土地儲(chǔ)備格局、企業(yè)盈利能力以及不同城市的房地產(chǎn)市場(chǎng)均出現(xiàn)了分化。疫情之下,這種分化正在進(jìn)一步加劇,主要體現(xiàn)在以下五個(gè)方面。

(一)企業(yè)市場(chǎng)占有率的分化格局

在經(jīng)歷了2008年全球金融危機(jī)之后,2010年全國商品房銷售面積第一次突破10億平方米,之后房地產(chǎn)市場(chǎng)開始出現(xiàn)分化,百強(qiáng)企業(yè)以每年增長(zhǎng)2.6個(gè)百分點(diǎn)的速度提高市場(chǎng)占有率,從19.6%提高到2014年的34.7%。2015年之后房地產(chǎn)企業(yè)市場(chǎng)占有率進(jìn)一步快速提升,僅4年時(shí)間百強(qiáng)房企的市場(chǎng)占有率達(dá)到61.5%,市場(chǎng)分化進(jìn)一步加劇(下圖4所示)。疫情后,房地產(chǎn)市場(chǎng)開始恢復(fù),2020年上半年,在全國商品房銷售面積仍是負(fù)增長(zhǎng)的情況下,按全口徑銷售額計(jì)算,排名前3大房企的門檻提高了8.9個(gè)百分點(diǎn),前10大房企提高了6.2個(gè)百分點(diǎn),頭部房企市場(chǎng)占有率進(jìn)一步提高。

(二)企業(yè)融資成本的分化格局

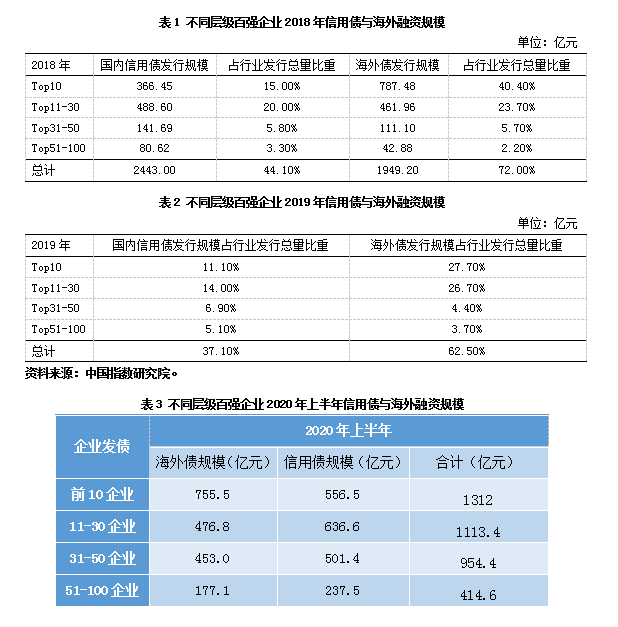

房地產(chǎn)行業(yè)是典型的資金密集型行業(yè)。在防控地產(chǎn)過度金融化與防范金融系統(tǒng)性風(fēng)險(xiǎn)政策下,房地產(chǎn)企業(yè)融資渠道收緊,融資難度普遍偏大,“馬太效應(yīng)”凸顯,體現(xiàn)為房地產(chǎn)企業(yè)融資規(guī)模與融資成本的超級(jí)分化。

從融資規(guī)模方面看,由表1、表2可見,2018年百強(qiáng)房企國內(nèi)信用債融資規(guī)模占行業(yè)發(fā)行總量比重超過40%,海外債務(wù)融資占行業(yè)發(fā)行總量比重則超過2/3;相較之下,中小房企融資能力及規(guī)模越來越弱。2019年,百強(qiáng)企業(yè)國內(nèi)信用債發(fā)行規(guī)模占行業(yè)發(fā)行總量的 37.1%,前10企業(yè)、11-30 企業(yè)分別占比為11.1%、 14.0%;海外債發(fā)行規(guī)模占行業(yè)發(fā)行總量的62.5%,前10企業(yè)、11-30企業(yè)分別占比為27.7%、26.7%。

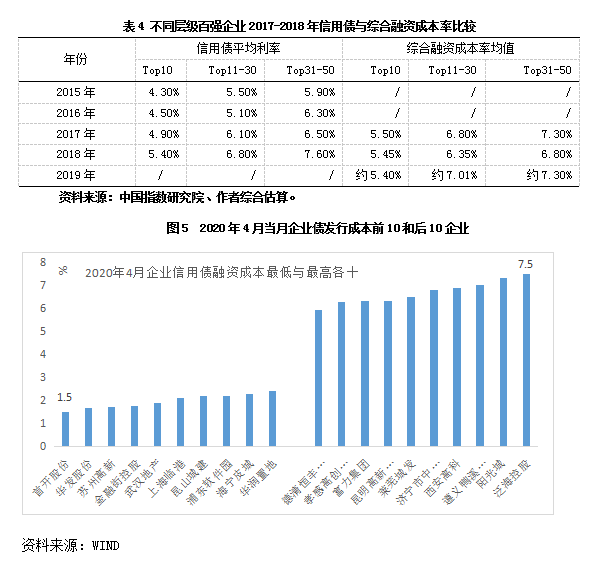

從融資成本方面看,由表3可見,房企融資成本隨著規(guī)模的增大而降低。2019年Top10企業(yè)綜合融資成本率均值為5.4%,顯著低于Top11-30企業(yè)的7.01%與Top31-50企業(yè)的7.30%。根據(jù)中國指數(shù)研究院監(jiān)測(cè),近年萬科、保利、中海、華潤(rùn)置地等頭部企業(yè)綜合融資成本均低于5%,優(yōu)勢(shì)顯著。與2015年相比,2018年Top10企業(yè)信用債債務(wù)成本僅增加約1個(gè)百分點(diǎn),而Top31-50企業(yè)則增加近2個(gè)百分點(diǎn),融資成本分化加劇。

(三)企業(yè)土地儲(chǔ)備的分化格局

第一,企業(yè)規(guī)模越大,獲地的能力越強(qiáng)。土地儲(chǔ)備是房地產(chǎn)企業(yè)競(jìng)爭(zhēng)力的重要體現(xiàn)。如下圖所示,2012年以來百強(qiáng)房企中的前30企業(yè)獲得土地的能力不斷增強(qiáng),為后續(xù)的發(fā)展奠定了基礎(chǔ)。2020年1-4月,僅排名前30的房企拿地?cái)?shù)量占到前50名企業(yè)拿地?cái)?shù)量的84%。2020 年 1-5 月,前10 企業(yè)拿地總額3415 億元,占TOP50 企業(yè)的 36.9%。房地產(chǎn)大企業(yè)在復(fù)產(chǎn)復(fù)工,增加投資的能力方面遠(yuǎn)遠(yuǎn)高于中小企業(yè)。

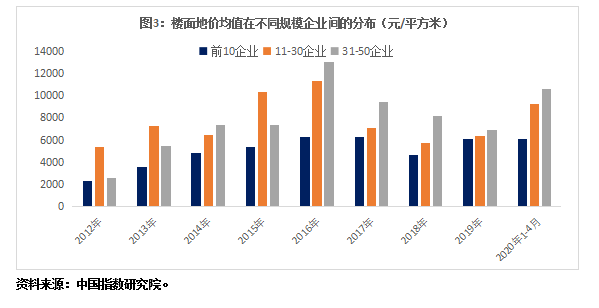

第二,大企業(yè)不僅拿地?cái)?shù)量多,而且在地價(jià)方面優(yōu)勢(shì)明顯。從樓面地價(jià)均值看,前10企業(yè)的土地成本顯著低于排名11-50企業(yè),約為后者的30%-50%。2020年1-4月前10大房企拿地的平均樓面地價(jià)也遠(yuǎn)遠(yuǎn)低于其他規(guī)模企業(yè),說明了土地成本在企業(yè)間的分化。

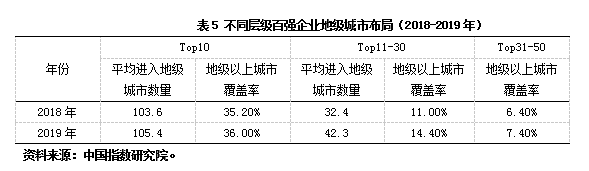

第三,大企業(yè)地級(jí)以上城市覆蓋率遠(yuǎn)高于中小企業(yè)。大企業(yè)拿地的樓面地價(jià)均值存在成本優(yōu)勢(shì),并不代表這些企業(yè)是在低地價(jià)地區(qū)拿的土地,主要是由于這些大企業(yè)整合資源的能力較強(qiáng)、投資時(shí)點(diǎn)的把握能力較強(qiáng)。如表4所示,2019年前10大房企在地級(jí)以上城市的覆蓋率為36%,遠(yuǎn)遠(yuǎn)高于排名11-50的企業(yè)。

(四)企業(yè)盈利能力的分化格局

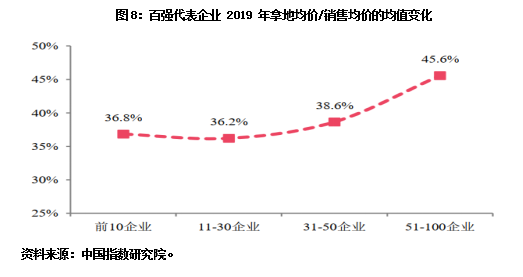

龍頭企業(yè)一方面受益于規(guī)模效益,土地成本、融資成本、期間費(fèi)用等均處于行業(yè)較低水平;另一方面,通過優(yōu)化管控模式、加快周轉(zhuǎn)效率等,降本增效,相比中小企業(yè)能夠更加有效促進(jìn)企業(yè)盈利水平的提升。下圖顯示,2019年規(guī)模較大企業(yè)土地成本處于行業(yè)較低水平。前10 企業(yè)、11-30 企業(yè)土地成本占銷售均價(jià)的比重處于行業(yè)較低水平,這為后期更高的盈利水平留足了更多的空間。

(五)不同城市房地產(chǎn)市場(chǎng)的分化格局

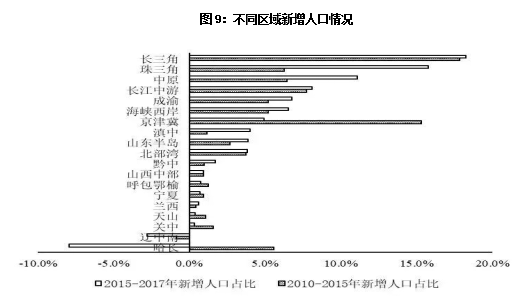

第一,不同城市供需關(guān)系分化明顯,城市市場(chǎng)過熱與趨冷并存。當(dāng)前房地產(chǎn)市場(chǎng)的超級(jí)分化不僅表現(xiàn)在企業(yè)層面,也反映在城市層面。由于產(chǎn)業(yè)和人口的集聚特點(diǎn)所決定,不同城市房地產(chǎn)市場(chǎng)的供求格局差距很大,部分城市供求關(guān)系緊張,城市仍需采取限價(jià)控價(jià)的措施。而另外一些城市,由于經(jīng)濟(jì)活力不足和新增人口的減少,房地產(chǎn)市場(chǎng)需求減弱,交易低迷,房?jī)r(jià)面臨下跌壓力。從下圖可見,2015年之后長(zhǎng)三角、珠三角、中原、成渝等地新增人口不減,占比持續(xù)增大,支撐了當(dāng)?shù)胤康禺a(chǎn)市場(chǎng)的發(fā)展。遼中南、哈長(zhǎng)地區(qū)則面臨人口流出困境,這些區(qū)域的非省會(huì)城市的人口流出形勢(shì)更加嚴(yán)峻。

從具體的市場(chǎng)數(shù)據(jù)來看,2020年1-4月,在房?jī)r(jià)累計(jì)上漲的20個(gè)城市中,長(zhǎng)三角城市有11個(gè),占55%(下圖所示)。而目前不少其他城市,特別是一些非重點(diǎn)都市圈的三四線還需依靠打折優(yōu)惠,以價(jià)換量獲得銷售回款。

第二,不同城市房地產(chǎn)庫存和風(fēng)險(xiǎn)分化明顯。城市房地產(chǎn)市場(chǎng)的分化不僅表現(xiàn)在成交量和價(jià)格方面,還表現(xiàn)在未來不同城市房地產(chǎn)庫存和風(fēng)險(xiǎn)的差異。具體來看,截至2020年3月末,一線城市短期庫存去化時(shí)間為12.6個(gè)月,較去年四季度末提升0.1個(gè)月。二線代表城市短期庫存去化時(shí)間為10.6個(gè)月,較去年四季度末提升0.6個(gè)月。三四線代表城市短期庫存去化時(shí)間為13.6個(gè)月,較去年四季度末提升0.9個(gè)月,去化時(shí)間自2018年6月以來持續(xù)提升。

整體來看,我國房地產(chǎn)市場(chǎng)的超級(jí)分化將使調(diào)控的背景發(fā)生深刻變化。一方面,大企業(yè)具有產(chǎn)品創(chuàng)新、服務(wù)效能優(yōu)化、運(yùn)營(yíng)更加精細(xì)等優(yōu)勢(shì),土地、金融和市場(chǎng)資源將進(jìn)一步向頭部企業(yè)集。在當(dāng)前不確定性增大的環(huán)境下,大型企業(yè)把握機(jī)會(huì)的能力更加,也將進(jìn)一步加速行業(yè)整合。另一方面,不同城市供需關(guān)系分化明顯,城市市場(chǎng)過熱與趨冷并存也意味著政策仍需保持定力,防范部分熱點(diǎn)城市短期內(nèi)的市場(chǎng)升溫。綜合來看,在企業(yè)、城市超級(jí)分化的格局下,未來我國房地產(chǎn)市場(chǎng)行業(yè)將在較長(zhǎng)時(shí)間內(nèi)呈現(xiàn)出“市場(chǎng)超級(jí)分化與政策堅(jiān)定調(diào)控”并存的特征。